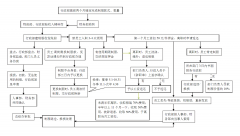

最佳答案:根据国家税务总局发布《关于企业所得税若干问题的公告》(国税[2011]34号):企业根据其工作性质和特点,由企业统一制作并要求员工工作时统一着装所发生的工作服饰费用,根据《企业所得税法实施条例》第二十七条的规定,可以作为企业合理的支出给予税前扣除。

对于企业员工的服饰费用,如果属于劳保用品的,准予直接在税前扣除。不属于劳保用品范围的服饰费用,如一些服务性行业的职业装,在34号公告下发之前,通常认同为福利费用支出,在限额比例内扣除。34号公告下发后,服饰与工作装备、用具一样,可以直接作为经营管理费用在税前扣除,但是必须符合合理性、统一制作、统一着装的要求。

注意,劳保用品的列支是有要求,劳动防护用品是指由公司为员工配备的,使其在劳动过程中免遭或者减轻事故伤害及职业危害的个人防装备。并不是任何服装或者用品都可以往劳保用品里面塞。这个是要特别注意的。

会计处理:

1、如果是根据工作性质和特点统一制作、统一着装的合理的工装支出,比如服务行业统一服装,这种根据国税[2011]34号是可以直接作为公司合理的成本费用支出。这样会计分录直接记: 借:管理费用——工装费用 贷:银行存款

2、如果非第一种情况,是带有福利性质的服装制作,首先最简单的判定就是你是否是在工作中统一着装,如是这种的话那应该计入福利费,通过应付职工薪酬过渡,虽然福利费最终也是进成本费用,但是必须占你福利费额度。而且,既然是属于福利费,那么这部分实物福利要并入工资薪金所得计征个人所得税。

会计分录 借:应付职工薪酬 贷:银行存款

3、如果是劳保费支出,比如这个工装是为保障员工工作安全的安全服安全帽等,那这种归入劳保用品。但是必须注意“合理”的劳动保护支出才能税前扣除,所谓“合理”,有一定的前置条件,即:一是必须确因工作需要,若不是出于工作需要,则该项支出不得扣除;二是为职工配备或提供,而不是给其他与其没有任何劳动关系的人配备或提供,发放给其他没有劳动关系人员的劳保费不能在税前扣除;三是限于工作服、手套、安全保护用品、防暑降温品等。

会计分录:借:管理费用——劳保用品 贷:银行存款

要区分具体情况,要判定是否属于统一制作统一着装的合理工装,以及是否是劳保用品或者是福利费支出。

三种情况,财税处理都是不同的,不能一概而论。特别注意劳保用品是有严格限定的,很多企业为了躲避个税和避免占用福利费金额都往里面塞,这是有涉税风险的。

最近的法规关注国税[2011]34号文件

问:那我想咨询一下就是电子商务公司发放的每天上班的时候必须穿的工作服,是计入管理费用还是应付职工薪酬范

最佳答案:电子商务公司上班必须穿的工作服,可以看作符合企业工作性质和特点,而且是统一着装,所以只要也符合统一制作而且金额合理,那么可以作为工作服直接计入公司的成本费用在税前列支,计入管理费用即可,根据新规定这种情况无需通过应付职工薪酬过渡。 点击下载:公司工作服怎么做账?.doc

![[图解]刺绣的种类有哪些?九大刺绣简介](/uploads/allimg/140526/2-140526101211E0-lp.jpg)

![北京工作服服装绣花,刺绣,印字[价格]_免费绣LO](/uploads/allimg/140313/2-1403131644593L-lp.jpg)

![工作服面料七大种类[有图]](/uploads/allimg/151130/2-151130164113115.jpg)

![[冬季]中航工业工作服](/uploads/allimg/140805/6-140P5155406-50.jpg)